기획재정부가 벤처기업을 유보소득세 과세 대상에서 제외할 것으로 전망됩니다.

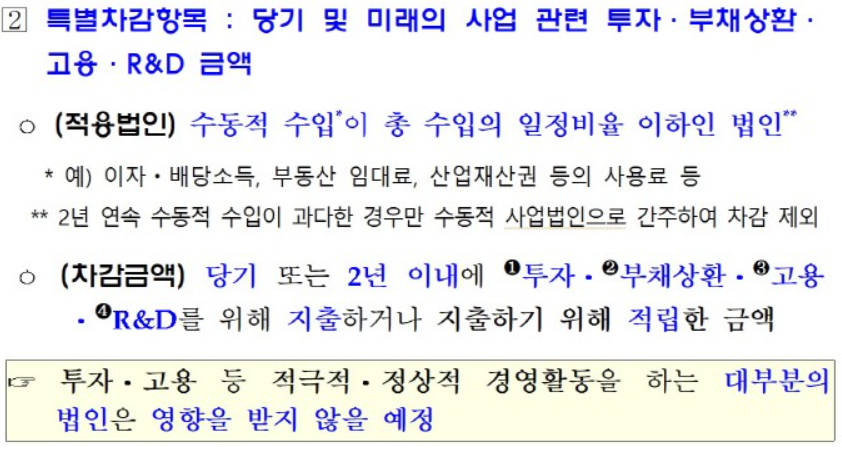

또 총 수입에서 사업외소득이 50%이하인 법인은 미래 투자 및 부채상환 금액 등을 과세 유보소득에서 차감해 세 부담을 덜어주는 방안도 검토중인 것으로 알려졌습니다.

유보소득세는 내년 1월1일 이후 개시하는 사업연도부터 모든 개인 유사법인(1인주주·가족기업)이 적용 대상이며 적용제외 법인과 유보금 산정요건 등을 시행령으로 정하겠다는 것이 정부 방침입니다.

이자·배당소득, 부동산 임대료, 산업재산권 등 법인의 본사업 활동 외 수입(수동적 수입)이 전체 수입의 일정 비율을 넘으면 초과 유보소득에 대해 전면 배당으로 간주해

주주에게 배당소득세를 과세한다는 것입니다.

출처:국회 기획재정위

기획재정부는 수동적 수입이 50% 이하인 법인에 대해 당기 또는 2년 이내 투자, 부채상환, 고용, 연구·개발(R&D) 등에 쓰였거나 쓰일 예정인 유보금을 유보소득에서 차감해 세부담을 최소화해주는 특별차감항목을 적용할 방침입니다.

대주주 및 특수관계자 지분이 80%를 넘는 법인 중 투자·고용 등 정상적 경영활동을 하는 법인은 유소보득 영향을 받지 않게 해주겠다는 것입니다.

또 검토안에 벤처기업법상 벤처기업 등 조세회피 우려가 적거나 타 제도 및 법률 등의 적용을 받는 법인은 유보소득세 과세 대상에서 제외한다는 방침을 담았습니다.

[출처] 유보소득세 대상에서 '벤처기업 제외' 검토|작성자 대한경영연구원KMI